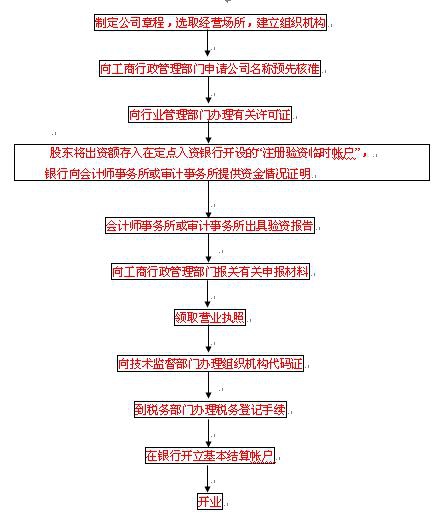

试探增长的财务管理

<

一、履行增加治理的必要性

在事实中,很多企业一味寻求增加的最大化,在他们看来,销售的一直增加,必定会增加企业的利润、进步企业的市场价值。长春财务公司业务范围广泛,但以企业集团为限。财务公司是企业集团内部的金融机构,其经营范围只限于企业集团内部,主要是为企业集团内的成员企业提供金融服务。财务公司的业务包括存款、贷款、结算、担保和代理等一般银行业务,还可以经人民银行批准,开展证券、信托投资等业务。公司注册若是租的某个公司名下的写字楼,需要该公司加盖公章的房产证复印件,该公司营业执照复印件,双方签字盖章的租赁合同,还有租金发票。笔者认为这种意识是片面的,不管是过快的还是过慢的增加,若不迭时采取有效的办法进行把持,就会对企业的短期盘算跟长期目标产生十分不利的影响,终极可能导致企业破产,这是因为:

1.要实现销售增加,必定要消耗一定的资源,而一个企业的财务资源老是有限的,只有在企业的资源达到了最优配置的基本上,销售增加才干使企业效益达到最大化。

2.销售增加不仅与财务资源有着周到的关联,而且与财务结构(资本结构)也有着密切的接洽,因为支撑销售增加所需的资源,必须要通过筹资来解决,对疾速增加的企业来说,重要就是筹集外部资金。这样,企业的资本构培养会产生变更,而资本结构的变更会对企业产生以下重要的影响:(1)影响企业的均匀资本本钱,从而影响企业的市场价值最大化;(2)影响企业的偿债才干,从而影响企业财务状况;(3)影响企业的借贷才干,从而影响企业的信用等级;$影响企业的财务机动性,从而影响企业对将来资本市场的进入;(4)影响企业的所有权结构,从而影响对企业所有权的把持水平等。

3. 企业销售增加的实现要受很多因素的影响,既有内部的,又有外部的,既有可控的,也有不可控的等等。概括地说,销售增加是企业经营效力跟财务政策独特作用的结果,也是企业经营治理这一体系运行的结果。它的实现,只有通过对各个相干因素进行综合剖析、兼顾组织、同一治理,才干达到预期的目标,反之,将会使企业的发展失去均衡或不能以最优的方法获得最优的结果。

二、可连续增加原理

个别来说,可连续增加以可连续增加率表示,它是指在不需耗尽财务资源的情况下,公司销售可能增加的最大比率。考虑到限度销售增加率的就是股东权利可能扩大的速度,因此,若假设企业完全以历史比率增加,并且不发售新股筹资,则可连续增加可能表示为:

可连续增加率(SGR)$销售利润率(P)X留存收益率(P)X总资产周转率(A)X财务杠杆(T)。即:SGR=PRAT.其中:财务杠杆(T)=总资产&股东权利(期初);留存收益率(R)=1-股利支付比率。

因为市场、宏观经济政策等外部因素及企业自身治理水等同内部因素的影响,企业的实际销售增加率并不一定与其可连续增加率之间坚持一致,它们之间的关联可说明如下:SGR=PRATXROA=RT为财务政策,ROA为资产收益率。财务公司服务对象通常是对个人或家庭提供分期付款的消费信贷,或对出售耐用消费品的商店融资;由商店将与顾客签订的分期付款合同转让给财务公司,或由财务公司垫付商店向制造商购货的进货款,商店售出商品后归还欠款。若 RT牢固,则 SGR与ROA,即增加收益组合就为一种线性关联。

三、增加治理办法

增加治理,就是在企业判断了不均衡增加并非是一种临时、偶尔的景象时,通过转变销售增加率、转变资产收益率、修改财务政策等,使实际销售增加率与均衡增加率坚持一致的办法。

(一)疾速增加的治理

疾速增加就是实际增加率大于均衡增加率,个别来说表示为现金缺乏。为了使疾速增加有利于企业的连续发展,应采取如下办法:

1.增加资金投入,扩大经营范围。这是一种外延性的、与筹资有关的治理。第一步是判断企业所需筹资额,首先要看其内部可能供给多少,差额局部则向外部筹集。外部资金的须要量,可应用销售额百分比法、教训判断法、回归剖析法等方法进行料想判断。企业在判断筹资须要量时,须要留神的是:对内部融资来说,应考虑每种筹资名目标利用弹性。天然融资名目虽无本钱,可通过延长支付期限、增加其范围等办法达到融资的目标,但其利用弹性较小;留存收益由企业自行判断,利用弹性较大,但企业的股利调配政策直接影响企业的股票价格,其利用弹性也并非无穷度。对外部筹资来说,企业应考虑企业生产才干的利用情况,因为销售的增加请求增大投资,而固定资产范围的扩大,将因折旧等用度的进步而增加企业的经营危险水平,对处于竞争激烈的市场中、盈利水平不牢固的企业更为不利。

第二步是判断筹资方法。在资本市场上,可供抉择的筹资方法有债券、股票等。企业在抉择时,必须要留神:(1)融资形成的资本结构对加权均匀资本本钱的影响;(2)采取负债融资应考虑财务杠杆对企业财务危险的影响;(3)采取股票筹资,则应考虑股权稀释效应跟市场信号传递作用对企业把持权跟股票价格的影响。

2.进步经营效力。这是一种内涵性的、与经营有关的治理,其内容包含:(1)调剂资产结构。企业在疾速增加时代,可通过进步固定资产的比例来进步企业资产的整体盈利才干。(2)进步资产周转率。这将会进步企业盈利水平,进步可连续增加率。但应留神的是,资产周转率的进步又往往与紧缩的应收账款政策接洽在一起,但信用政策的履行又会影响销售增加。(3)资产剥离。企业可将其经营效益不佳的资产卖掉,不仅可能减少资金占用,进步资产周转率,也可能将资产的变现资金投资到更有效的资产上以支撑更快的销售增加。

3.购并。是指通过购并现金流量多余的企业以获得本企业疾速增加所须要的资金。但这是资本经营活动,波及企业的策略治理,不能仅仅是迫于疾速增加而对企业资源产生新的压力。

4.限度性治理。疾速增加并不是企业在任何时光、任何前提下都能实现或必须要的。因此,在以下情况下,企业应采取办法以限度增加:(1)财务资源的利用存在“瓶颈”景象,无奈找到“调换品”,又无奈在短期内解决。(2)企业自身治理体系、治理水平、人员素质等内部前提不能适应疾速增加的须要。(3)市场前景不明、不利于企业的长期发展或发展连续时光过短。(4)出于对疾速增加与竭尽全力相结合的考虑,适时恰当采取“竭尽全力”的政策,以图日后的更大奔腾。

(二)缓慢增加的治理

缓慢增加是指可连续增加高于实际增加或目标增加的增加。其表示情势是现金残余。从名义上看,这似乎是好事,切实不然:(1)这是一种资源挥霍。企业的现金持有量过小可能影响生产经营跟债权偿还的畸形进行,过大则形成挥霍;(2)现金残余,资源闲置,将会成为正在搜查购并目标企业的诱饵;(3)大量现金残余,找不到适合投资的结果,不仅对企业不利,也对高层治理者个人不利。因此,采取以下消化残余现金的办法成为缓

慢增加治理的重要内容:(1)走呈现有的经营范畴甚至目前的行业,去寻找投资机会从事新的经营业务。(2)开发新产品。(3)多发股利或回购股票,“还钱”给股东。(4)进行购并实现多种经营,但应合乎企业策略目标跟国度宏观经济局势及政策的须要。